![[写真]齋藤 恒彦](../../../assets/img/business/support/lineup/interview_photo1.png)

01. 預かり資産ビジネスに価値転換をもたらす「フィデューシャリー・デューティー」

![[写真]齋藤 恒彦](../../../assets/img/business/support/lineup/interview_photo2.png)

――地方銀行など投資信託の販売会社を対象とした、総合的なコンサルティングサービスをスタートされたそうですね。

これまでにも当社は新商品を採用する際のデューデリジェンス(第三者による投資価値・リスクの精査)・サービス、既存商品に対するモニタリング・サービスなどをご提供し、大手銀行を中心にご利用いただいてきました。けれども、もう少し手軽に利用できるようにならないかというお声も少なからずあったため、その他のサービスも含めてパッケージ化したのが、今回リリースした「投信販売態勢高度化支援コンサルティングサービス」です。

その背景には、金融庁が発表した「平成26 事務年度 金融モニタリング基本方針」の中で、「資産運用の高度化」が重点課題として掲げられたこともあります。特に初めて「フィデューシャリー・デューティー」という言葉が使われた点は注目すべきであり、今回のパッケージで各種のサービスに横串を通しているのはこのキーワードなのです。

――「フィデューシャリー・デューティー」というと、年金など機関投資家の運用ではよく使われる言葉で、「受託者責任」と訳されたりしますね。先程の金融モニタリング基本方針には「他者の信認を得て、一定の任務を遂行すべき者が負っている幅広い様々な役割・責任の総称」と注釈が付いていますが、もう少し分かりやすく説明してもらえますか。

米国などでは、これは必ずしも運用の世界だけで使われる言葉ではなく、医師や弁護士など専門家が負うべき責任のことを指すという考え方もあります。専門家である以上、顧客が期待するものも当然高度であり、専門家はそれにこたえなければならない。いわば販売会社にも金融サービスの専門家として、弁護士や医師と同じくらいの責任が求められたということなのです。

従来は金融商品取引法などの法律に則ってリスクを説明していれば、販売会社はそれ以上の責任を負わないのが原則でした。しかし、それでは本来的な意味で「貯蓄から投資へ」が進まないとの危機感が、「フィデューシャリー・デューティー」という概念が持ち込まれた背景ではないでしょうか。これは大きな価値転換であるといっても過言ではありません。

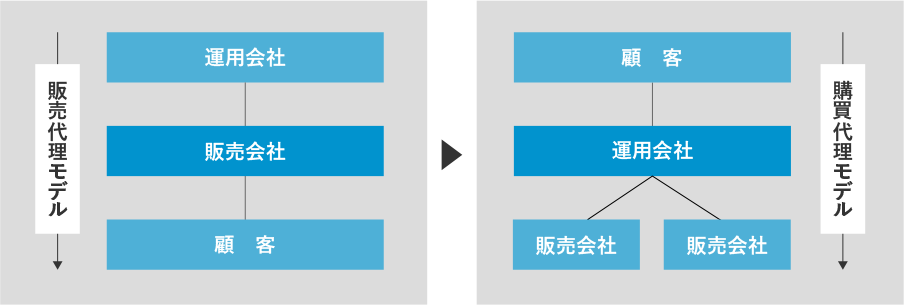

図を見てもらうと分かりやすいと思いますが(下図参照)、販売会社にはこれまでのような販売代理ではなく、お客さまの購買代理の役割を担うことが求められているといえるでしょう。つまり、「すべてはお客さまのために」という観点で行動しなさいということで、お客さまが最大限のメリットを享受できるように販売会社が果たす義務が「フィデューシャリー・デューティー」なわけですね。

02. 個別の分析にとどまらず投信営業戦略の構築という根幹部分をサポート

サービスイメージ

――具体的には、販売会社にはどのようなことが求められるのでしょう。

要はお客さま本位のビジネスモデルに転換するということに尽きます。お客さまのニーズに即して商品ラインアップをそろえ、その中から最も適した商品を専門家としてお客さまに提供し、アフターフォローもする。しかも、そのラインアップの品質管理も継続的に行わなければならない。とはいえ、とてもそこまでできないし、体制も整っていないという販売会社も少なくないはずです。そこで、私たちがその解決手段を提供するというのが今回のサービスをスタートさせた趣旨になっています。

その特長としては、営業戦略の構築の部分からサポートすることがあげられます。いま多くの販売会社でお客さまの裾野拡大が課題になっているかと思いますが、新たな「ファン」を増やすためには、単に販売しやすい商品を売るというのではなく、お客さまの資産をどう増やし、どう守るのかを顧客セグメントに応じて考えなければならない。これからはお客さまの資産の成長と、預かり資産ビジネスの持続的な成長とを一致させることが不可欠であり、そのお手伝いをするのが「営業戦略構築支援」です。

![[写真]齋藤 恒彦](../../../assets/img/business/support/lineup/interview_photo3.png)

資産運用の考え方を、抜本的に変えなければならない時期に差し掛かっているのかもしれません。最近はコア・サテライト戦略が注目されていますが、これまでのようなデフレ環境下では、たとえどんなに金利が低くても定期預金にしておけば資産を守れたわけで、実質的には定期預金がコア資産だった。運用に回していたのはほんの上澄み部分、あくまでサテライトですから、それなりにリスクの高い商品を販売してもあまり問題はなかったのでしょう。しかし、これからインフレの時代に向かっていくのだとすると、定期預金ではその実質的な価値が目減りしてしまうため、コアの部分も運用商品にシフトさせていかなければならない。これは大きな変化であり、販売会社は簡単に切り替えられないはずで、そこに私たちのサービスの存在価値があるのだと考えています。

ファンドラインアップを客観的に分析したうえで、コアとサテライトに分類するのは決して簡単なことではありません。あるいは、自社の資金流出入状況と市場全体の動きを分析することで、お客さまのリスク選好や潜在的なニーズとラインアップのギャップを検証するといったことも今後は重要になるでしょう。それらを私たちが代わって行うのが「ファンドラインアップ分析」です。

ここ数年は多くの販売会社で米国REIT型ファンドが販売額の上位を占めていましたが、極端なところでは販売額全体の8割近くが米国REIT型だったというケースもあるようです。ただし、その状態でもし米国のREIT市場が崩れたら、その販売会社はもう投信を販売できなくなる可能性さえあるわけで、まさに預かり資産ビジネスの持続性が問われてしまう。つまり、先程の営業戦略構築支援とファンドラインアップ分析は密接に関連しているのです。

03. 長期投資を前提にするとデューデリジェンスとモニタリングが重要に

――しかも、ラインアップというのは一度そろえたら終わりではなく、メンテナンスも重要なわけですね。

特に今後は、これまで以上にお客さまの中長期投資のサポートを心掛けていかなくてはなりませんから、商品を入れたら入れっぱなし、ではやはり駄目でしょうね。逆に販売額が落ちているから、受益者が少なくなっているからといった理由で安易に販売停止にするのでは、販売会社を信じて保有していたお客さまの信頼を損ねることになりかねません。新商品の導入時には他の販売会社で売れているといった理由だけで採用するのではなく、客観的な評価も判断材料にすべきでしょう。「新商品デューデリジェンス」がまさにそれにあたります。

また、投資信託というのは10年も経つと運用体制がまったく違ってしまうケースさえあるため、継続的なチェックは不可欠。それが「既存商品モニタリング」であり、そのうえでもし運用成績が落ちているのであれば、時には運用会社に改善を促すというのがお客さまの購買代理モデルなのです。

そこはやはりカルチャーを変えていかなければならないのでしょう。これまではある程度利益が出たら売却するという短期売買が中心でしたから、デューデリジェンスもモニタリングもあまり必要性が感じられていなかったわけですね。

長期のモニタリングやデューデリジェンスは、その主旨からいって、客観性や専門的な知見が求められますから、私たちのような第三者の目を入れるというケースが、これから増えていくはずです。

現に米国の規制当局の「Comptroller's Handbook」を見てみると、まさにデューデリジェンスや継続的なモニタリングが検査項目に入っていて、しかも商品選定の最終決定は独立した委員会と専門のアナリストによってなされるべきだと書かれています。もちろん、すべて米国の後追いをする必要はないと思いますが、行政の方針がそちらの方向に近づきつつあるのも間違いありません。だからこそ、「投信販売態勢高度化支援コンサルティングサービス」を、販売会社の皆さまに活用していただきたいと考えているのです。